パートタイマーの勤務日数を変更した場合の年休

Q:年度の途中で週3日から週4日に勤務日数を変更した場合、年次有給休暇の日数はどのようになるのですか?

A:勤務日数変更後、最初に到来する基準日で変更

年次有給休暇は基準日(入社日)において発生するため、年度の途中であれば、年休の日数に変わりはなく、勤務日数変更後最初に到来する基準日に、日数の増減に合わせて変更すれば足ります。今回のケースの場合、翌年度の基準日から、週4日勤務に応じた日数を付与することとなります。

東証スタンダード「株式会社フォーバル」のグループ会社が運営しています。

ブログ記事一覧

ブログ記事一覧Q:年度の途中で週3日から週4日に勤務日数を変更した場合、年次有給休暇の日数はどのようになるのですか?

A:勤務日数変更後、最初に到来する基準日で変更

年次有給休暇は基準日(入社日)において発生するため、年度の途中であれば、年休の日数に変わりはなく、勤務日数変更後最初に到来する基準日に、日数の増減に合わせて変更すれば足ります。今回のケースの場合、翌年度の基準日から、週4日勤務に応じた日数を付与することとなります。

今月の月刊人事スクエアは、以下のトピックスでお届けします。

・競業避止義務 -判例にみる競業避止義務-

競業避止義務とは、労働者は使用者と競合する企業に就職したり事業を行ったりしてはならないという義務のことです。このために就業規則等に競業避止義務に関する条項を記載しておくことが必要です。この条項があっても必ずしも絶対的に禁止できるわけではありませんが、現実に被害を被り損害賠償を請求せざるを得ないときのためにも記載すべきです。

⇒記事の内容はこちら(中小企業経営労務研究所HPの左・中盤にあります)

厚生労働省は10月21日、いわゆる「サービス残業(賃金不払い残業)」に対する労働基準法違反で、全国の労働基準監督署が平成21年度に是正指導した事案のうち、1企業当たり100万円以上の割増賃金が支払われた事案の状況を公表しました。未払い残業代として是正指導の結果支払われた額の合計は、116億298万円で、2年連続で減少していることがわかりました。

サービス残業の是正支払額など⇒詳しくはこちら(中小企業経営労務研究所HP)

HPの左側中盤、経営者協会だより12月号をご覧ください。

傷病手当金は次の4つの条件がそろったときに支給されます。

①療養中であること

②労務不能であること

③4日以上仕事を休んでいること

④給与の支払いがないこと(傷病手当金より少なければ差額支給)

傷病手当金の支給期間は、支給開始の日から1年6カ月です。

ある病気で仕事を休んでいて傷病手当金の支給を受けている間に、これと関係ない新たな病気した場合、支給期間はそれぞれについて計算されます。(期間は重複します)

但し、手当は重複しては支給されません。

よって、最初の病気の支給期間終了後から、あらたな病気の支給期間が開始されるわけではありません。

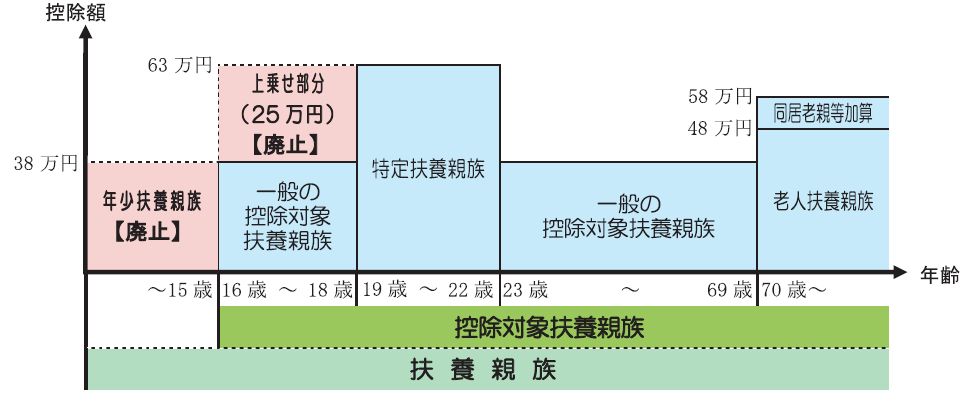

年末調整の時期となりました。今年の大きな改正点として、子ども手当開始に伴なって、平成23年から適用となる年齢別扶養控除が開始されます。

<注意点>

①16歳未満の方(年少扶養親族)は、扶養控除が廃止されましたが、住民税算定には使用されます。

よって、「平成23年分給与所得者の扶養控除等(異動)申告書の住民税に関する事項」には16歳未満を記入しなければ、23年分の住民税では16歳未満の扶養親族は居ないものとして、高い住民税で算定されてしまいます。

扶養者の記入を忘れないようにしてください。

②特定扶養親族は19歳以上となりました。

今まで特定扶養親族であった16歳~18歳は一般の扶養控除対象扶養親族(38万円)となり、上乗せ部分の(25万円)控除は廃止されました。

③12月支給給与では、年齢別扶養控除は開始にならないので、扶養者情報の変更等は1月支給給与からとなります。

①年齢16歳未満の扶養親族(以下「年少扶養親族」といいます。)に対する扶養控除が廃止されました。これに伴い、扶養控除の対象が、年齢16歳以上の扶養親族(以下「控除対象扶養親族」といいます。)とすることとされました。

②年齢16歳以上19歳未満の人の扶養控除の上乗せ部分(25万円)が廃止され、これらの人に対する扶養控除の額は38万円とすることとされました。これに伴い、特定扶養親族の範囲が、年齢19歳以上23歳未満の扶養親族に変更されました。

③源泉徴収税額表においては控除対象配偶者、控除対象扶養親族の人数など(扶養親族等の数)に応じて税額を算出することとされました。

④これらの改正は、平成23年分以後の所得税(給与等に対する源泉所得税については、平成23年1月1日以後支払うべき給与等)について適用されます。したがって本年(平成22年)分の所得税については、従前どおりの控除が適用されます。

携帯電話の借上料は、従業員に対し経済的利益を与えているかどうか(実費弁償になっているか)で判断し、支給基準を設定する必要があります。

<賃金に該当しない場合>

通話明細書を提出させ、業務に使用された料金を個人に支払う。

(=会社の通信費として計上)

<賃金に該当する場合>

一律の金額を業務使用割合に関係なく社員に支払う。

(=給与所得として課税)

幻冬舎刊「今すぐ捨てたい労務管理の大誤解48」(⇒詳細はこちら)発刊以来、日本経済新聞、週刊朝日はじめ多くのメディで取り上げられ、ご紹介いただいてきました。

また、お読み頂いた方からも分かりやすいと大変好評をいただいております。

著書に合わせて無料リスク診断を行っていますので、是非ご活用ください。

(⇒無料労務リスク診断はこちら)

中小企業経営労務研究所のHPの中段・・・メディア関連内の無料労務リスク診断からご覧になれます。

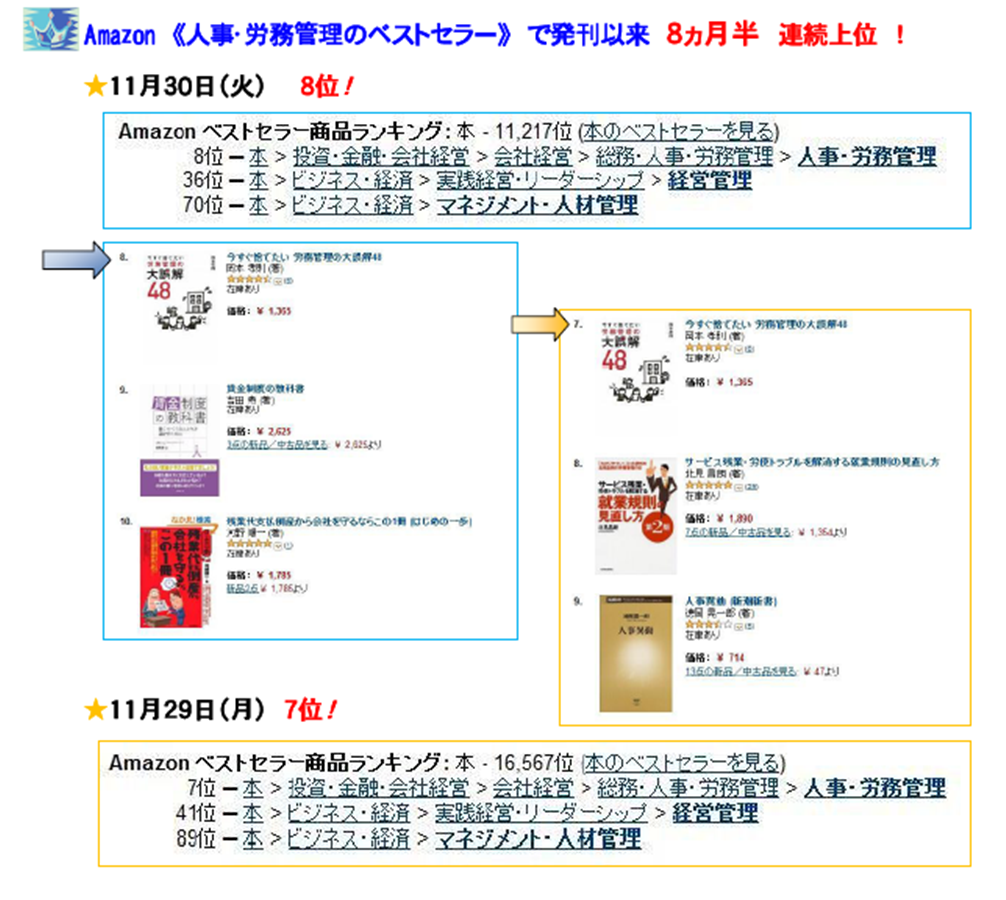

皆様のお陰で、書店、Amazon ともロングセラーを続けています。

8 カ月以上にもわたるご支持、心より感謝申しあげます。

ご愛読本当にありがとうございます。

Amazon 《人事・労務管理のベストセラー》 で発刊以来 連続上位!

(11/19⇒5位 11/23⇒8位 11/24⇒7位)

請求時期については、法は何も記載していないため、解釈上は「時季変更権が行使できる前日の終業時刻まで」とされています。

ただし、業種によっては、業務に支障がでる場合もある為、合理的な範囲での制限が可能であるという判例もでています。

判例1:10人規模の運送業で、「3日前までに請求」の制限は合法(大阪地裁平成12.9.1三晃運輸事件)

判例2:前々日までに請求しなければならない規定は有効

(最高裁1小昭57.3.18電電公社此花電報電話局事件)

幻冬舎刊「今すぐ捨てたい労務管理の大誤解48」(⇒詳細はこちら)多くのメディアでも取り上げて頂き、また読んだ方からも分かりやすいと大変好評を頂いております。

3月19日の発刊から 8カ月たった今も書店、Amazonともロングセラーを続けています。

ご愛読、そしてご支持をいただき本当にありがとうございます。

Amazon《人事・労務管理のベストセラー》で 連続上位!

11月17日(水)には 第9位!! となりました。

本日のビジネス図書館は、~スピーチは「自分らしさ」が好印象です。

内容「他人のスピーチにプラスして自分のものにする」

この記事が、冠婚葬祭時にスピーチを行う際のヒントになれば幸いです。

⇒詳しくはこちら

(岡本経営労務事務所HPの一番下「ビジネス図書館」をご覧ください。)

Q.期限のある契約を期間満了で一旦打ち切って、中3日程空けて再度期限付きの契約を締結しました。この場合、年次有給休暇の適用(日数のカウント)に当たって継続とみなされるか。

A.一般的には、その期間が短い場合は継続とみなされるが、その期間がどれくらい空いていれば継続と見なされないかについては、ケースバイケースです。

その期間がたとえ短くても、前の雇用契約は完全に終了したが、数日経って新たな仕事で人が必要になったため、同じ人に声をかけて採用したのであれば継続とはみなされません。

しかし、継続雇用から逃れるための目的で期間を開けたのであれば継続雇用と見なされます。通常、1か月以上の期間が空くと継続と断定するのは困難と思われます。

今年6月30日から改正育児介護休業法が施行され、子育て中の労働者のために、短時間勤務制度の導入が義務化されています。

これにあわせて平成22年4月より、両立支援レベルアップ助成金の「子育て期の短時間勤務支援コース」が拡充されました。

【概要】

子育て中の労働者が利用できる短時間勤務制度を就業規則等に定め、利用者が出た場合に支給されるものです。

【支給額】

支給対象労働者が始めて生じた場合

小規模 100万 中規模50万 大規模40万

100人以下の企業は、新しい短時間労働勤務制度の導入義務が平成24年7月1日まで猶予させていますが、この機会に前倒しで導入してみてはいかがでしょうか?

⇒より詳しい内容・就業規則の例はこちら

(岡本経営労務事務所のHP、右、中盤のバーナー「助成金ニュース」へ)